Continua e si accentua il trend negativo della vendita sell in degli accessori per animali d’affezione. Nel terzo trimestre la flessione è stata del 7,5%, a fine anno invece il calo ha raggiunto il -8,4%. Questo è quanto emerge dall’ormai consueta rilevazione organizzata da Pet B2B per quanto riguarda le vendite di prodotti del mondo no food.

Questa analisi, iniziata nel 2018, è realizzata sui dati di sell in di sette aziende selezionate tra i leader di mercato che permettono di ricostruire sia l’andamento delle vendite per canale sia gli scostamenti percentuali segmento per segmento. Non si tratta di dati completi ma possono rappresentare un riferimento o dei benchmark con cui confrontarsi. I raffronti sono stati fatti considerando i dati relativi allo stesso panel di aziende per tutti i periodi considerati: Camon, Croci, Ferplast, Mennuti, Rinaldo Franco, Trixie e United Pets.

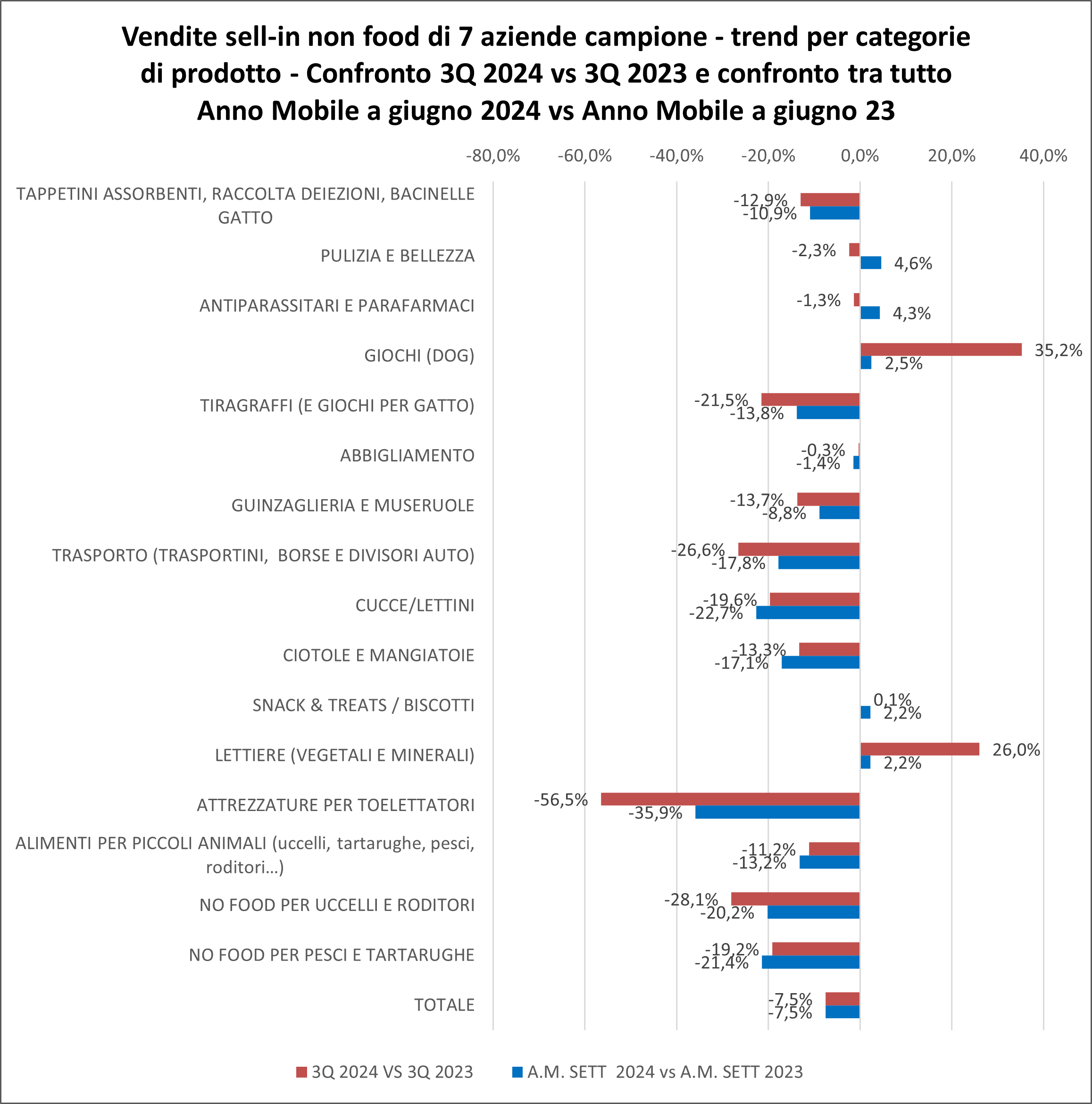

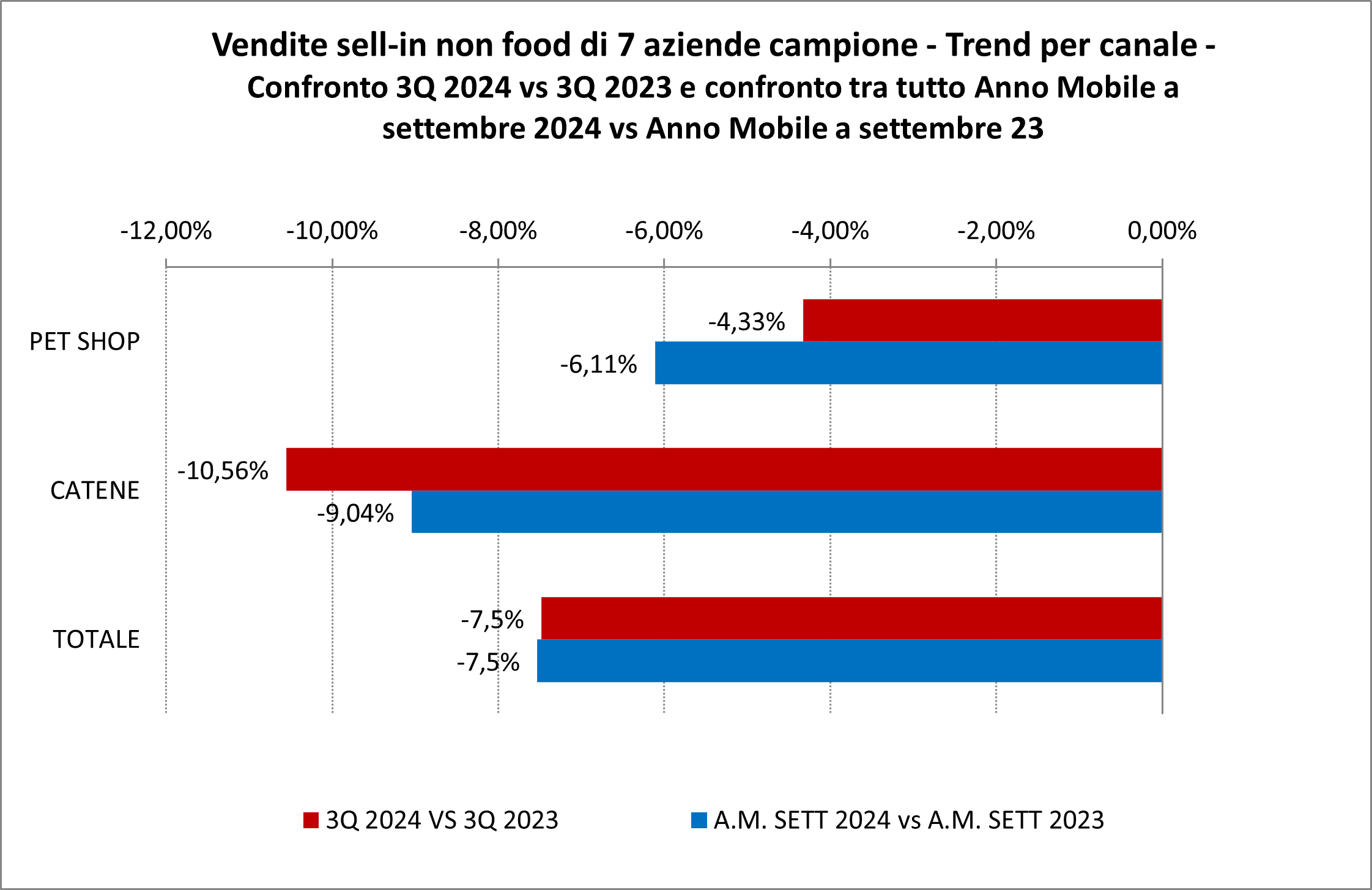

III trimestre

Tra gli elementi più significativi registrati nell’anno terminante a settembre 2024, si segnala un leggero rialzo dei prodotti per pulizia e bellezza (+4,6%), degli antiparassitari e parafarmaci (+4,3%), dei giochi per cani (+2,5%), degli snack and treats (+2,2%) e delle lettiere vegetali e minerali (+2,2%). Nel confronto tra trimestri sono il segmento giochi e le lettiere a registrare le performance migliori registrando rispettivamente un incremento del 35,2% e del 26%.

Tra gli elementi più significativi registrati nell’anno terminante a settembre 2024, si segnala un leggero rialzo dei prodotti per pulizia e bellezza (+4,6%), degli antiparassitari e parafarmaci (+4,3%), dei giochi per cani (+2,5%), degli snack and treats (+2,2%) e delle lettiere vegetali e minerali (+2,2%). Nel confronto tra trimestri sono il segmento giochi e le lettiere a registrare le performance migliori registrando rispettivamente un incremento del 35,2% e del 26%.

Per quanto riguarda i canali si può notare come il calo del sell in nel confronto tra anni mobili abbia visto una frenata più evidente delle catene (-9%) rispetto ai pet shop (-6,11%). Anche nel confronto tra trimestri si conferma questo trend, con le catene che segnano un -10,5% mentre i pet shop -4,3%. L’interpretazione di questi ultimi dati non è semplice, uno dei fattori che possono aver contribuito a tale andamento è legato a eventuali strategie di riassetto degli assortimenti delle catene, per dare maggior spazio al food o ai prodotti in private label. Oppure si può ipotizzare la presenza di importanti quantità di invenduto nei centri logistici delle principali insegne nazionali, che avrebbe portato a limitare nuovi ordini di merce.

mentre i pet shop -4,3%. L’interpretazione di questi ultimi dati non è semplice, uno dei fattori che possono aver contribuito a tale andamento è legato a eventuali strategie di riassetto degli assortimenti delle catene, per dare maggior spazio al food o ai prodotti in private label. Oppure si può ipotizzare la presenza di importanti quantità di invenduto nei centri logistici delle principali insegne nazionali, che avrebbe portato a limitare nuovi ordini di merce.

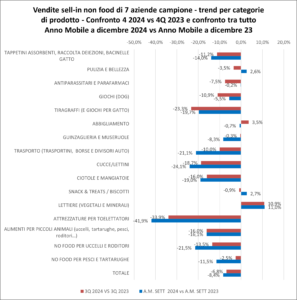

IV trimestre

Nell’anno terminante a dicembre 2024, si segnala che i segmenti in crescita sono le lettiere, vegetali e minerali (+11%) e gli snack and treats (+2,7%). Le stesse categorie di prodotto nel confronto tra trimestri segnano rispettivamente un +10,9% mentre i fuoripasto evidenziano un calo del -0,9%.

Nell’anno terminante a dicembre 2024, si segnala che i segmenti in crescita sono le lettiere, vegetali e minerali (+11%) e gli snack and treats (+2,7%). Le stesse categorie di prodotto nel confronto tra trimestri segnano rispettivamente un +10,9% mentre i fuoripasto evidenziano un calo del -0,9%.

Sempre restando nel confronto tra trimestri, oltre alle lettiere registrano un segno positivo i prodotti per l’abbigliamento, in incremento del 3,5% rispetto allo stesso periodo del 2023. Le altre categorie merceologiche registrano un calo.

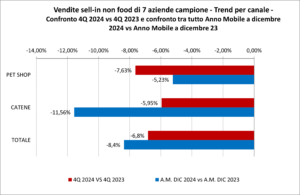

Fra i segmenti maggiormente in frenata si trovano i giochi per cani (-10,9%), i tiragraffi (-23,3%), le attrezzature per toelettatori -33,9% e gli alimenti per piccoli animali (-16%). Per quanto riguarda i canali è interessante notare come il calo del sell in nel confronto anno su anno abbia penalizzato maggiormente le catene (-11,5%) rispetto ai pet shop (-5,2%). Prendendo invece in esame il confronto tra trimestri i pet shop perdono più terreno (-7,6%) rispetto alle catene (-6,8%).

(-10,9%), i tiragraffi (-23,3%), le attrezzature per toelettatori -33,9% e gli alimenti per piccoli animali (-16%). Per quanto riguarda i canali è interessante notare come il calo del sell in nel confronto anno su anno abbia penalizzato maggiormente le catene (-11,5%) rispetto ai pet shop (-5,2%). Prendendo invece in esame il confronto tra trimestri i pet shop perdono più terreno (-7,6%) rispetto alle catene (-6,8%).

Clicca qui per leggere le ultime notizie dal mercato pet.