QBerg, istituto di ricerca italiano leader nei servizi di price intelligence e di analisi delle strategie assortimentali cross canale, ha fotografato le differenze di intensità promozionale e il prezzo medio degli alimenti secchi per cani e gatti sui volantini dei pet shop, delle catene specializzate e della GDO.

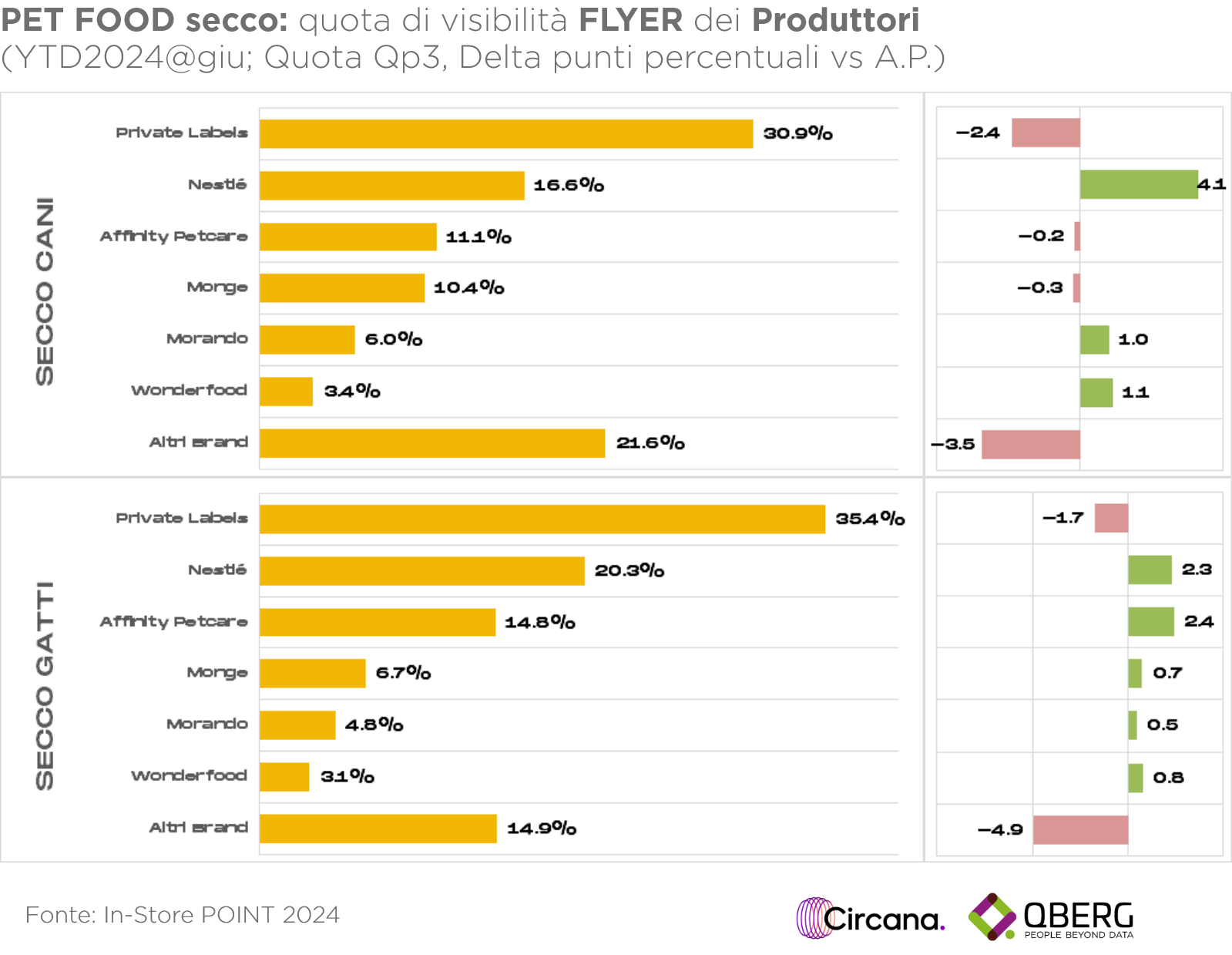

Dall’indagine è emerso che nel primo semestre 2024 circa la metà dello spazio assegnato al dry food è stato utilizzato dai primi cinque brand per visibilità. Più nel dettaglio, Nestlè Purina si conferma leader in entrambi i segmenti, con una quota pari al 15,5% nel segmento cani e al 20,3% nel gatto. L’azienda segna inoltre un incremento rispetto all’anno precedente: +4,1% nel dry dog e +2,3% nel dry cat. Fra gli altri produttori più presenti, si segnalano anche l’incremento più alto nel gatto, segnato da Affinity Petcare, l’aumento della visibilità di Morando e Wonderfood (rispettivamente quarta e quinta azienda in entrambi i segmenti) e il consolidamento del terzo posto da parte di Monge.

Dall’indagine è emerso che nel primo semestre 2024 circa la metà dello spazio assegnato al dry food è stato utilizzato dai primi cinque brand per visibilità. Più nel dettaglio, Nestlè Purina si conferma leader in entrambi i segmenti, con una quota pari al 15,5% nel segmento cani e al 20,3% nel gatto. L’azienda segna inoltre un incremento rispetto all’anno precedente: +4,1% nel dry dog e +2,3% nel dry cat. Fra gli altri produttori più presenti, si segnalano anche l’incremento più alto nel gatto, segnato da Affinity Petcare, l’aumento della visibilità di Morando e Wonderfood (rispettivamente quarta e quinta azienda in entrambi i segmenti) e il consolidamento del terzo posto da parte di Monge.

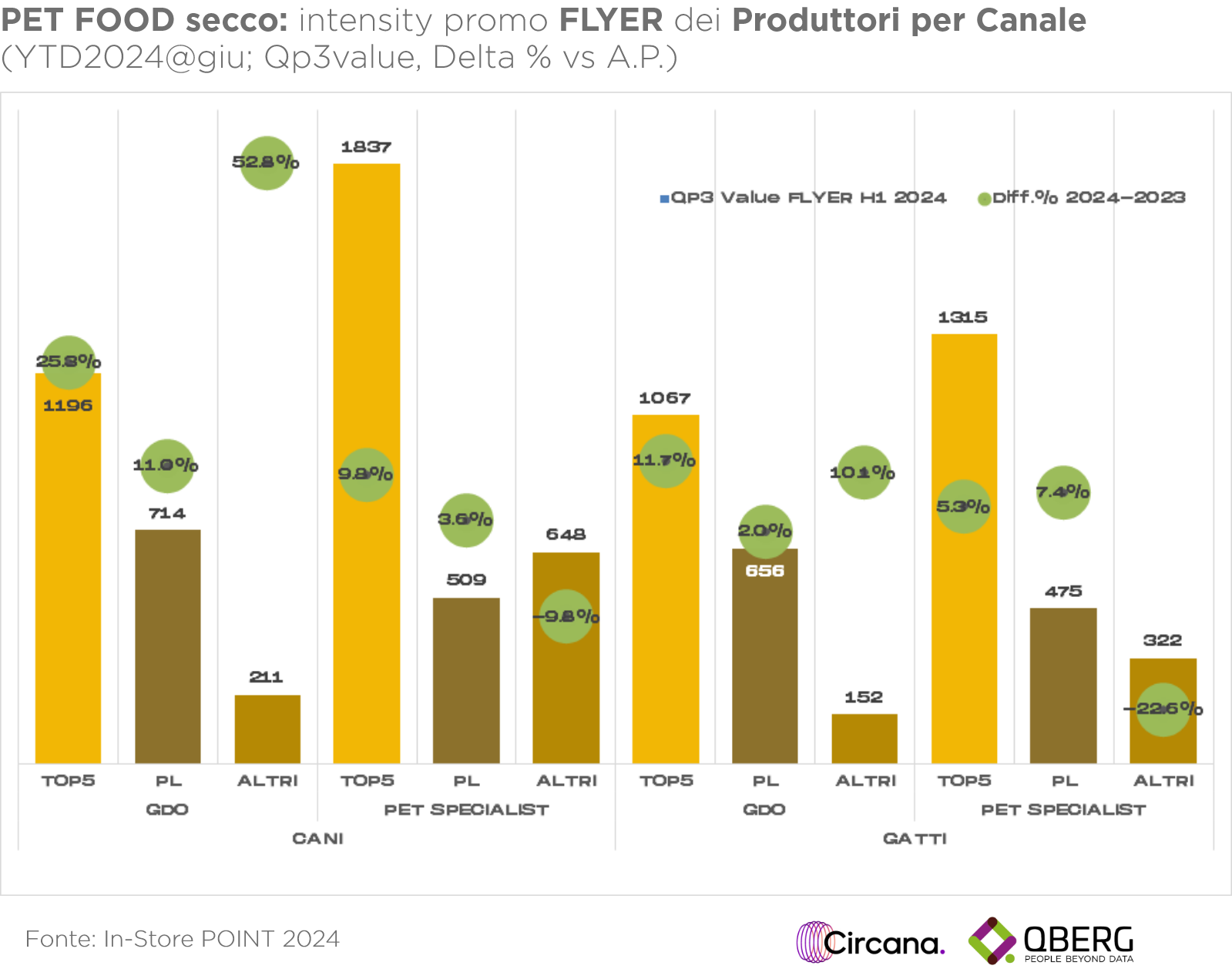

L’analisi di QBerg inerente alla presenza dei prodotti dry food sui volantini ha anche monitorato l’intensità promozionale di queste referenze. Sotto questo punto di vista, dalla survey sugli alimenti secchi per cani e gatti emergono strategie diversificate fra i vari player protagonisti sia nell’universo dei punti vendita specializzati sia nel largo consumo. In particolare, a spingere in maniera decisamente marcata sul piano dell’intensità promozionale sono stati i top brand. Il loro incremento del QP3 Value nel corso dei primi sei mesi del 2024 è stato di circa +15%, con aumenti più sostenuti nella GDO (fra +11% e +25%). Più contenuti, invece, ma pur sempre in crescita, i dati registrati dal canale dei negozi specializzati: circa del +7% per entrambi i segmenti.

di queste referenze. Sotto questo punto di vista, dalla survey sugli alimenti secchi per cani e gatti emergono strategie diversificate fra i vari player protagonisti sia nell’universo dei punti vendita specializzati sia nel largo consumo. In particolare, a spingere in maniera decisamente marcata sul piano dell’intensità promozionale sono stati i top brand. Il loro incremento del QP3 Value nel corso dei primi sei mesi del 2024 è stato di circa +15%, con aumenti più sostenuti nella GDO (fra +11% e +25%). Più contenuti, invece, ma pur sempre in crescita, i dati registrati dal canale dei negozi specializzati: circa del +7% per entrambi i segmenti.

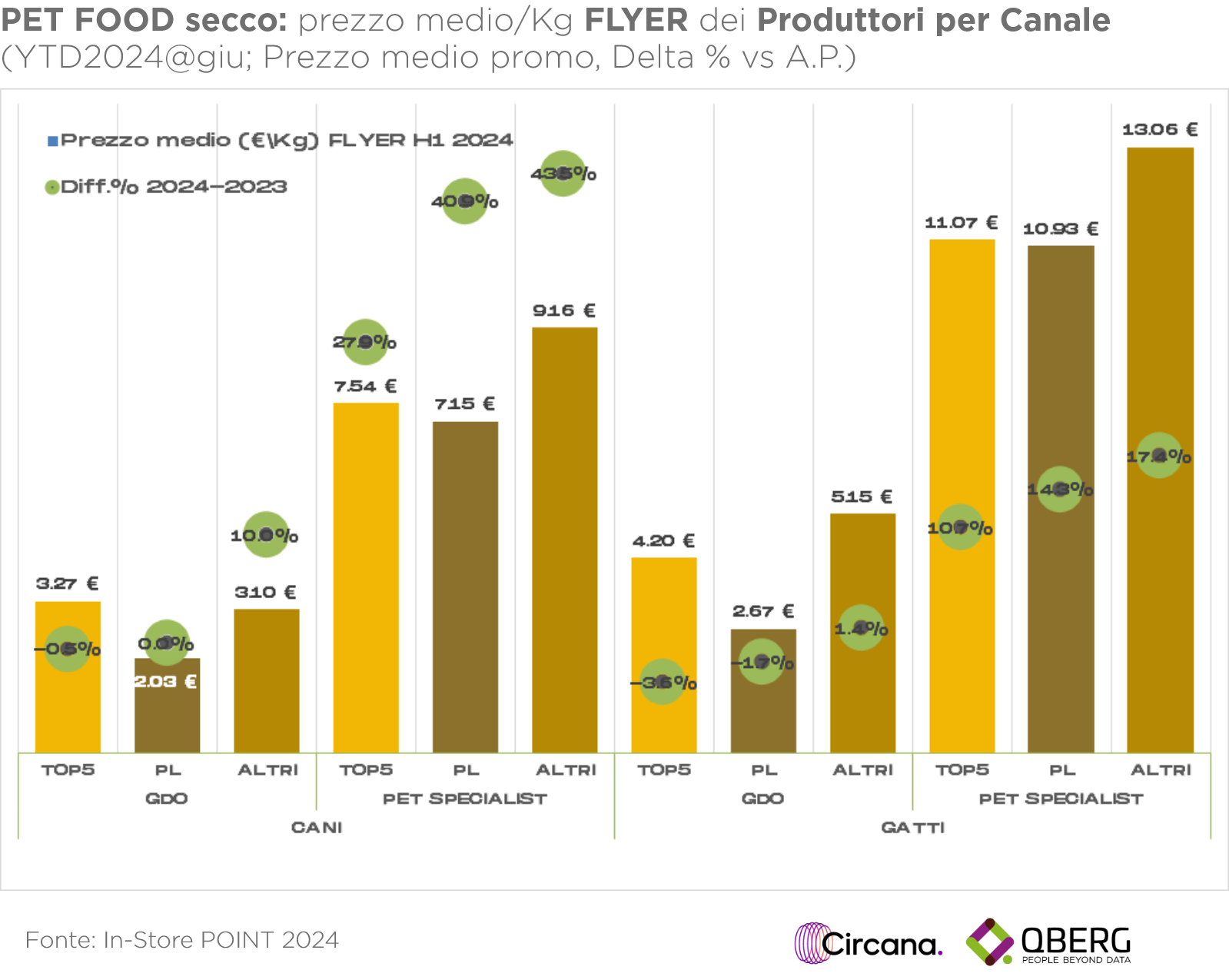

Infine, l’ultimo grafico presentato da QBerg per quest’analisi, ha evidenziato l’evoluzione del posizionamento di prezzo dei prodotti dry food presenti sui volantini della distribuzione specializzata e del largo consumo. In particolare il prezzo medio di queste referenze nel canale dei pet shop e delle catene è di circa 2,5 volte superiore rispetto alla Gdo. La private label si conferma inoltre fortemente orientata alla convenienza, con picco di minimo del dry dog sui flyer del grocery. I top produttori si posizionano come market leader nella fascia intermedia, mentre al top si trovano gli altri brand, i cui prezzi medi sono quasi sempre i più elevati in tutti i segmenti analizzati. Il picco massimo si riscontra nel segmento secco per gatti sui flyer dello specializzato: 13,06 euro/kg. Se si osservano i cambiamenti rispetto allo stesso periodo del 2023, inoltre, si può notare un forte innalzamento del posizionamento medio dell’offerta nei pet shop e nelle catene, soprattutto per quanto riguarda i marchi dell’industria non presenti in top 5: tutti i segmenti hanno infatti registrato aumenti varianti da un minimo di +10,7% a un massimo di +43,5%.

Infine, l’ultimo grafico presentato da QBerg per quest’analisi, ha evidenziato l’evoluzione del posizionamento di prezzo dei prodotti dry food presenti sui volantini della distribuzione specializzata e del largo consumo. In particolare il prezzo medio di queste referenze nel canale dei pet shop e delle catene è di circa 2,5 volte superiore rispetto alla Gdo. La private label si conferma inoltre fortemente orientata alla convenienza, con picco di minimo del dry dog sui flyer del grocery. I top produttori si posizionano come market leader nella fascia intermedia, mentre al top si trovano gli altri brand, i cui prezzi medi sono quasi sempre i più elevati in tutti i segmenti analizzati. Il picco massimo si riscontra nel segmento secco per gatti sui flyer dello specializzato: 13,06 euro/kg. Se si osservano i cambiamenti rispetto allo stesso periodo del 2023, inoltre, si può notare un forte innalzamento del posizionamento medio dell’offerta nei pet shop e nelle catene, soprattutto per quanto riguarda i marchi dell’industria non presenti in top 5: tutti i segmenti hanno infatti registrato aumenti varianti da un minimo di +10,7% a un massimo di +43,5%.