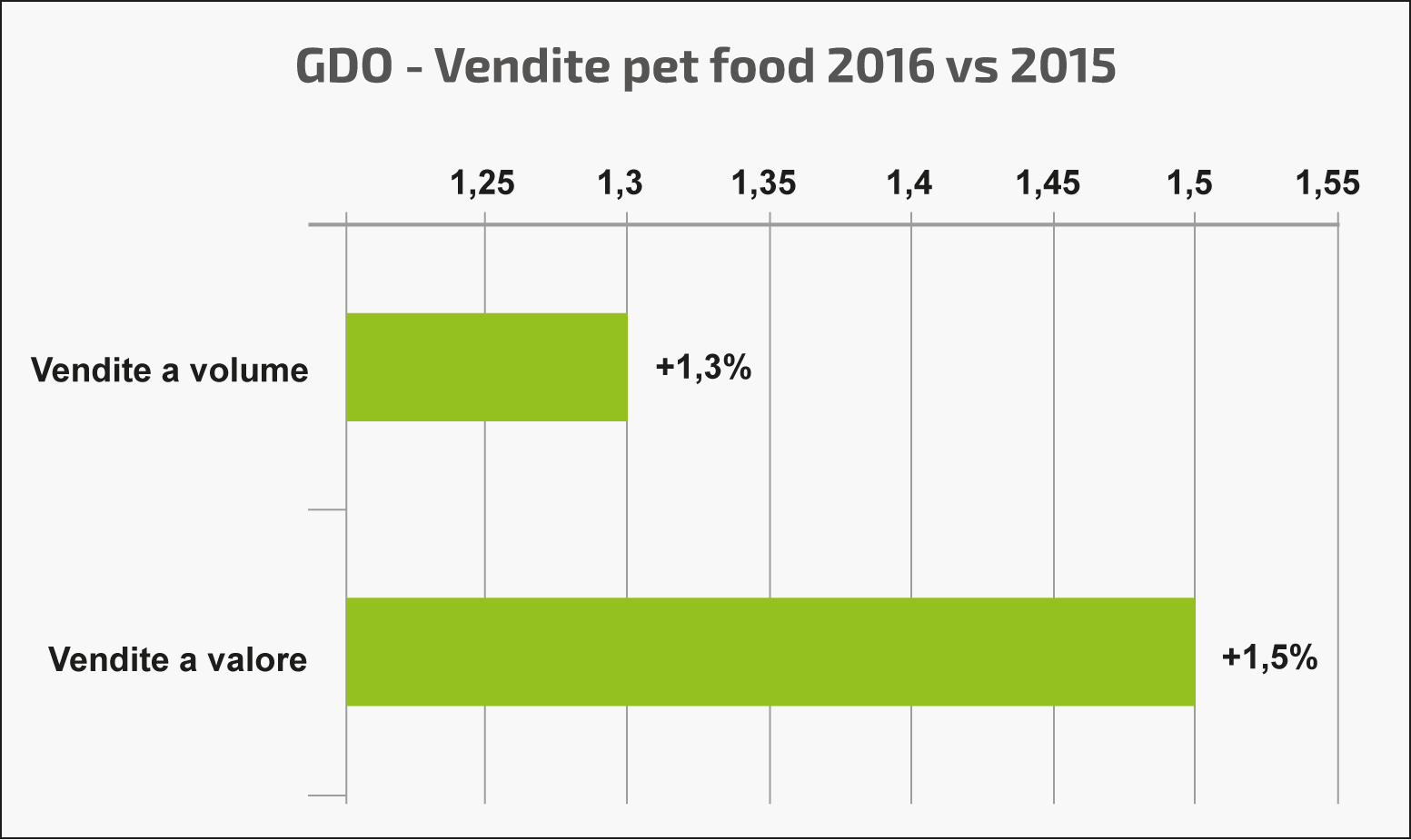

I nuovi dati di IRI sul pet food nel canale GDO mostrano anche per il 2016 una crescita rallentata. La rete italiana di ipermercati, supermercati ed esercizi a libero servizio con una superficie commerciale da 100 a 399 mq ha infatti chiuso lo scorso anno con vendite in aumento dell’1,3% a volume e dell’1,5% a valore.

A pesare sul risultato finale della GDO è stata soprattutto la debolezza dei canali ipermercati ed esercizi a libero servizio (LSP), entrambi con un bilancio negativo rispetto ai risultati del 2015. Positive invece le vendite dei supermercati che mostrando un trend di crescita pari a circa 3 punti percentuali sia a volume sia a valore.

A pesare sul risultato finale della GDO è stata soprattutto la debolezza dei canali ipermercati ed esercizi a libero servizio (LSP), entrambi con un bilancio negativo rispetto ai risultati del 2015. Positive invece le vendite dei supermercati che mostrando un trend di crescita pari a circa 3 punti percentuali sia a volume sia a valore.

Tornando a guardare tutto il mondo del pet food nel canale GDO, da un punto di vista geografico l’area nord-ovest si conferma quella più importante con una copertura del 36,3% dei volumi di vendita, e con un significativo distacco dall’area centro e Sardegna che si ferma a 26,4%.

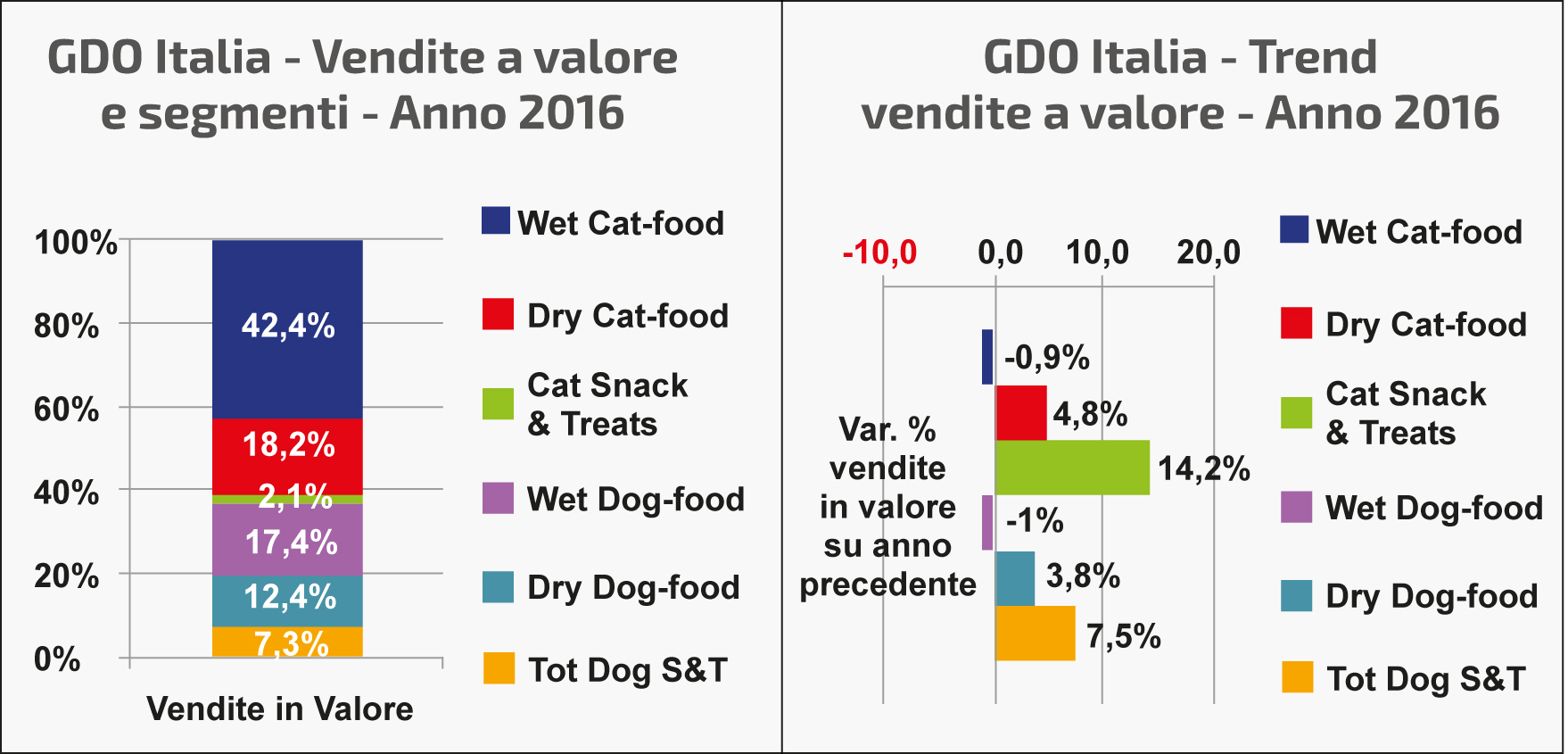

Per quanto riguarda i brand, Nestlé, Mars e Affinity confermano il loro ruolo da protagonisti totalizzando insieme il 62% delle vendite a valore.

Per quanto riguarda i brand, Nestlé, Mars e Affinity confermano il loro ruolo da protagonisti totalizzando insieme il 62% delle vendite a valore.

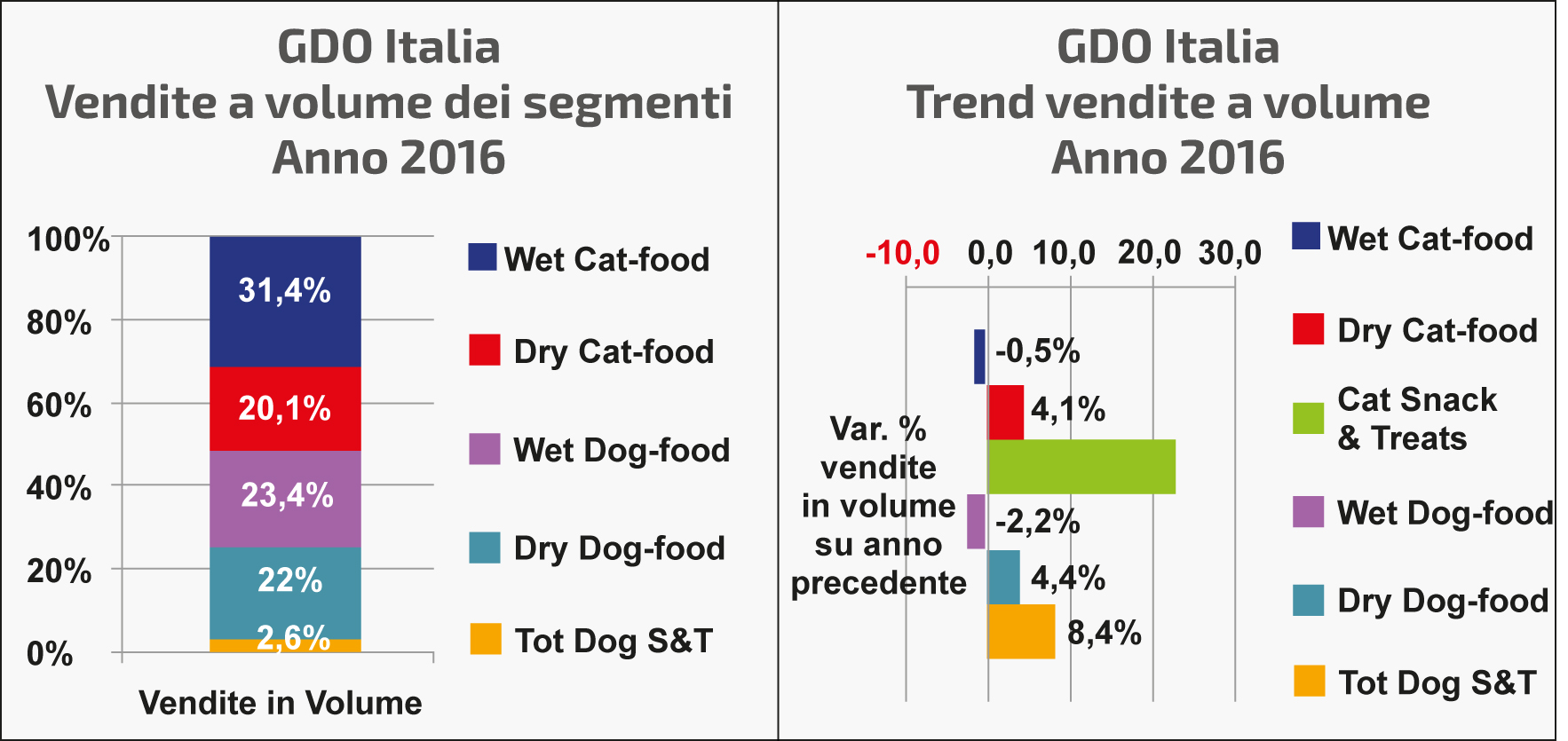

Infine la segmentazione di prodotto: gli snack & treats continuano a essere la

categoria con la crescita più alta, soprattutto per il segmento gatto. Inoltre nel 2016 il canale GDO ha premiato soprattutto il segmento secco con crescite di tutto rispetto, sia a volume sia a valore, in entrambe le categorie cane e gatto.

Nel numero di marzo di PET B2B è presente un approfondimento sui dati IRI relativi alle vendite del pet food nel canale GDO.

Nel numero di marzo di PET B2B è presente un approfondimento sui dati IRI relativi alle vendite del pet food nel canale GDO.